Trayectorias Económicas de las Regiones Españolas en un Escenario Post-crisis: Efectos de Vecindad, Especialización y Aglomeración

Economic Trajectories of the Spanish Regions in the Post-Crisis Scenario: Neighborhood, Specialization and Agglomeration Effects

Juan Miguel Albertos-Puebla

juan.m.albertos@uv.es  https://orcid.org/0000-0001-7915-2610

https://orcid.org/0000-0001-7915-2610

Departamento de Geografía e Instituto Interuniversitario de Desarrollo Local.

Universitat de València. Av. Blasco Ibañez 2846010 Valencia.

INFO ARTÍCULO

Recibido: 10/1/2019

Revisado: 21/4/2019

Aceptado: 6/5/2019

PALABRAS CLAVE

Shift-share espacial

Competitividad territorial

Escenario post-crisis

Desigualdades regionales

España

Resumen

A lo largo de la última década las regiones españolas han experimentado profundas transformaciones económicas ligadas a los cambios que ha experimentado el modelo productivo. Tras el estallido de la burbuja inmobiliaria se ha retomado el crecimiento en línea con una recuperación de la competitividad internacional y una reorientación hacia el mercado exterior. Este nuevo modelo tiene una dimensión territorial claramente visible en términos de un crecimiento regional desigual que apunta hacia una nueva configuración territorial. Para definir este nuevo marco territorial aplicaremos un análisis shift-share espacial a las regiones españolas para los periodos 2008-13 (recesión) y 2013-17 (recuperación), lo que permitirá descomponer el crecimiento registrado en los efectos derivados de la vecindad, la especialización sectorial o la presencia de economías de aglomeración, esto es, en los elementos que determinan la competitividad territorial. Así, una vez superada la recesión, las regiones del corredor mediterráneo junto a las principales aglomeraciones metropolitanas (Madrid, País Vasco) han pasado a liderar el crecimiento regional como consecuencia de una superior competitividad territorial, mostrando que las divergentes trayectorias económicas de las regiones solo pueden explicarse desde el territorio atendiendo a conceptos como aglomeración y vecindad.

KEYWORDS

Spatial shift-share

Territorial competitiveness

Post-crisis scenario

Regional inequalities

Spain

ABSTRACT

Over the last decade, the Spanish regions have undergone deep economic transformations that have gone hand in hand with changes in the production model. After the bursting of the housing bubble, growth has resumed through a recovery of the international competitiveness and a reorientation towards the foreign market. This new model has a clear territorial dimension visible in terms of unequal regional growth showing specific patterns and driving to a new territorial configuration. In order to define this nee configuration, we shall apply a spatial shift-share analysis to the Spanish regions for the periods 2008-13 (recession) and 2013-17 (recovery) aiming to split growth into its composing effects derived from neighborhood, sectorial specialization or the presence of economies of agglomeration. Thus, once the recession is over, the regions of the Mediterranean corridor along with the main metropolitan agglomerations (Madrid, Basque Country) are leading Spanish regional growth as a consequence of superior territorial competitiveness, showing that the divergent economic trajectories of regions can only be explained from the territory attending to concepts such as agglomeration and neighborhood.

1. INTRODUCCIÓN

El paisaje económico español y las dinámicas de crecimiento regionales se han visto alteradas durante la última década a consecuencia de la sucesión de una profunda crisis (2008-2013) y de una recuperación aún en curso (2013-2017). Aunque existen diferencias considerables entre lo ocurrido en los años de recesión y en los años de recuperación de la actividad en el actual escenario post-crisis, es posible detectar algunas tendencias de fondo que implican cambios estructurales y que afectan al modelo de desarrollo español y a su plasmación territorial (Albertos y Sánchez Hernández, 2014, 2017; Cuadrado, 2010; Méndez, 2015, 2016; Méndez et al., 2015; Sánchez Hernández y Albertos, 2014; Sánchez Moral, 2015):

1. Una creciente fractura social, visible a través de la distribución del ingreso y del volumen de población en riesgo de pobreza y a la que no es ajena la evolución del mercado de trabajo y de unas condiciones laborales marcadas por una caída d e la remuneración del trabajo en clara divergencia con la evolución de la productividad.

2. Una aceleración en los procesos de integración de la economía española en el orden global, con un peso creciente del mercado internacional. Se trata de un giro copernicano en el modelo de desarrollo, ahora claramente orientado hacia afuera, hasta el extremo de mostrar desde 2012 una balanza comercial de bienes y servicios positiva, algo insólito en la historia económica española.

3. Una profundización en los procesos de especialización productiva regional y de concentración territorial de la actividad. Los espacios regionales se especializan crecientemente en aquellas actividades en las que tienen mayor experiencia, capacidades y recursos y, en suma, disponen de una ventaja competitiva. Al mismo tiempo se incrementan las disparidades regionales en términos de riqueza relativa y concentración de la actividad.

En este marco de cambio de modelo de desarrollo resulta interesante observar qué transformaciones se están produciendo en el mapa del crecimiento económico, determinar qué efectos ha tenido el shock producido por la crisis y establecer qué regiones están mostrando dinámicas más positivas en el nuevo escenario post-crisis y cómo estas nuevas tendencias están afectando a los niveles de desigualdad regional en España.

A partir de los trabajos de Williamson (1965) sobre el caso de Estados Unidos suele admitirse que las disparidades regionales evolucionan a largo plazo siguiendo una forma de U invertida, aumentando en las primeras fases de desarrollo y disminuyendo de forma ininterrumpida en un segundo momento tras haber alcanzado un pico de desigualdad. A grandes rasgos el caso español se ha ajustado a este modelo: los análisis más completos de las series estadísticas disponibles (Diez et al., 2014; Tirado et al., 2010, 2015) sitúan este pico de desigualdad en torno a 1930, iniciándose a partir de ese momento un proceso de convergencia condicionado probablemente por los fuertes movimientos migratorios de las décadas de los años 1960 y 1970 y por una cierta homogeneización de las estructuras productivas regionales. No obstante, este proceso de convergencia se detuvo, o al menos se ralentizó, en las últimas décadas del siglo XX (Cuadrado, 2010; Tirado et al., 2015). Además, ya en clara contradicción con lo que sería de prever según la tesis de la convergencia regional, contamos ya con suficiente evidencia para afirmar que a partir del estallido de la crisis en 2008 se produce un punto de inflexión y se entra en una nueva etapa de incremento de las desigualdades: en términos generales, las regiones más ricas han resistido mejor la fase de recesión y están creciendo más rápidamente en la fase de recuperación que las regiones más pobres.

En este contexto, resulta relevante analizar en detalle el crecimiento regional y sus componentes a partir del estallido de la crisis, con el fin de establecer cuáles son los factores explicativos de esta nueva dinámica divergente y si hay elementos sobre los que sería todavía posible plantear ventanas de oportunidad para el desarrollo en las regiones más atrasadas. Siguiendo la concepción sintética del crecimiento regional propuesta por Roberta Capello –modelos MASST: MAcroeconomic, Sectoral, Social and Territorial model– (Capello y Fratesi 2012; Capello 2016), el diferencial de crecimiento de una región puede explicarse, además de por elementos sectoriales derivados de su mix industrial, por su capital territorial derivado de activos sociales, institucionales y espaciales (innovatividad, cualificaciones, infraestructuras, relaciones de confianza y capital social, derrames espaciales y economías de aglomeración). Dentro de este marco conceptual intentaremos cuantificar este dinamismo diferencial y cuál es su naturaleza y origen en el contexto de la evolución reciente de las regiones españolas. Esto nos ofrecerá una imagen de cuáles son las regiones ganadoras en el nuevo escenario post-crisis, así como determinar hasta qué punto se está conformando una nueva configuración territorial en el modelo de desarrollo económico español.

2. METODOLOGÍA

La metodología empleada consiste en la aplicación de un análisis shift-share con el fin de desglosar los diferentes componentes que explican la evolución económica diferencial que han mostrado las comunidades autónomas españolas durante la última década, distinguiendo la evolución seguida durante los años de fuerte recesión y caída del empleo y la actividad (2008-2013) de la emprendida en el período de recuperación post-crisis en que nos encontramos (2013-2017).

Pocas técnicas de análisis regional como el shift-share han merecido una difusión y un uso tan amplio en los campos de la ciencia regional y la geografía económica y, a la vez, han suscitado una crítica tan intensa y sostenida desde que ésta fue formalizada por primera vez por Dunn (Dunn 1960; Esteban 1972, Haynes y Parajuli 2016). En su forma estándar esta técnica permite desagregar el crecimiento de una economía regional integrada en un contexto nacional más amplio en tres componentes o efectos: 1) un efecto nacional, equivalente a la tasa de crecimiento del conjunto nacional, 2) un efecto estructural, derivado de la especialización, ventajosa o desfavorable, de la estructura sectorial de la región, y 3) un efecto regional, derivado de la mayor o menor eficiencia, dinamismo o competitividad de las actividades localizadas en la región más allá del sector al que pertenezcan.

La siguiente expresión [1] muestra esta descomposición del crecimiento para la variable x (empleo, valor añadido, etc.) en la región r entre el momento t y t + 1 considerando un total de n sectores i:

|

[1]

|

|

Donde

G es la tasa de crecimiento del conjunto de los sectores en la nación

Gi es la tasa de crecimiento del sector i en la nación

gi es la tasa de crecimiento del sector i en la región r.

xir es el efecto nacional

xir es el efecto nacional

x ir (Gi −G) es el efecto estructural

xir (gi − G)es el efecto regional

La popularidad de esta técnica se explica por su sencillez de cálculo, su fácil –casi intuitiva– interpretación, y la facilidad para acceder a la información necesaria. Desde su primera formulación se han ido sugiriendo extensiones del modelo inicial tendentes a ir mejorando su utilidad (Haynes y Parajuli, 2016). En este trabajo aplicaremos una de las extensiones propuestas en estos últimos años, la denominada shift-share espacial (Nazara y Hewings (2004). La idea principal que subyace en su planteamiento es que, en función de la posición geográfica de cada región dentro del conjunto nacional, se producen relaciones privilegiadas y más intensas con las regiones vecinas o más próximas; la introducción de la variable distancia (o proximidad) provoca que para cada región considerada el entorno nacional de referencia sea diferente y único, según cuál sea la dinámica de las regiones con las que mantiene relaciones más intensas de vecindad. El artículo seminal de Nazara y Hewings (2004) propuso una extensa serie de posibles formulaciones, desarrollos y análisis. Aquí aplicaremos la propuesta de Ramajo y Márquez (2008) que, en forma comparable a la empleada en la expresión del modelo estándar [1] y referido al crecimiento experimentado entre el momento t y t + 1 por la variable x en la región r, podría formularse de la siguiente manera:

|

[2]

|

|

donde los términos G y Gi han sido sustituidos por sus correlatos  y

y  que ya incorporan los elementos de vecindad derivados de la estructura espacial. La consideración de la estructura espacial se realiza a través de una matriz de pesos

que ya incorporan los elementos de vecindad derivados de la estructura espacial. La consideración de la estructura espacial se realiza a través de una matriz de pesos  derivada de una matriz de flujos origen\destino estandarizada por filas en la que cada elemento

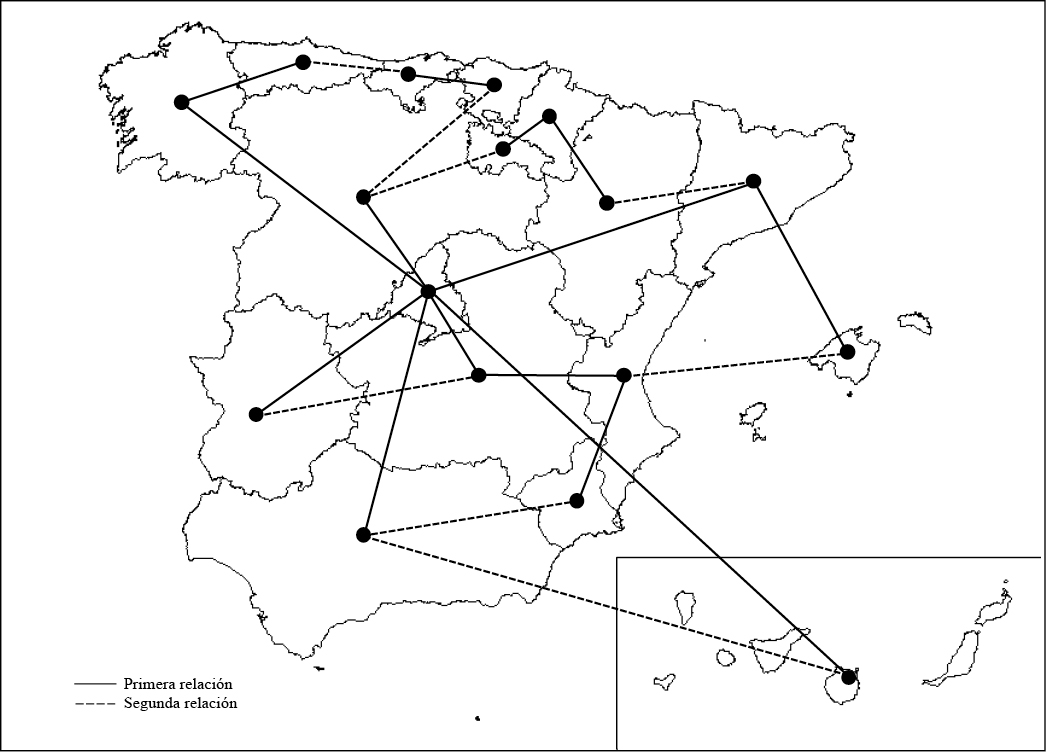

derivada de una matriz de flujos origen\destino estandarizada por filas en la que cada elemento  muestra la interacción de la región r con la región s y puede considerase como un indicador del grado de proximidad o vecindad existente entre ambas. Se empleará la matriz de viajes por razones profesionales entre comunidades autónomas de residencia y de destino publicada por el Ministerio de Fomento como parte de la encuesta MOVILIA de 2007 (Mapa 1). El valor de este flujo entre dos comunidades autónomas puede considerarse como una aproximación genérica y suficiente a la interacción económica, mejor que otras alternativas como la matriz de viajes por turismo o, incluso, la matriz de intercambios comerciales, que ofrecen una visión del fenómeno más parcial y limitada.

muestra la interacción de la región r con la región s y puede considerase como un indicador del grado de proximidad o vecindad existente entre ambas. Se empleará la matriz de viajes por razones profesionales entre comunidades autónomas de residencia y de destino publicada por el Ministerio de Fomento como parte de la encuesta MOVILIA de 2007 (Mapa 1). El valor de este flujo entre dos comunidades autónomas puede considerarse como una aproximación genérica y suficiente a la interacción económica, mejor que otras alternativas como la matriz de viajes por turismo o, incluso, la matriz de intercambios comerciales, que ofrecen una visión del fenómeno más parcial y limitada.

Mapa 1. Primer y segundo flujo de viajes por motivos profesionales.

Fuente: Encuesta Movilia-2007 del Ministerio de Fomento. Elaboración propia.

En definitiva, según lo anterior, podrían redefinirse los tres componentes clásicos del análisis shift-share en su extensión espacial de la siguiente forma:

, como el efecto nacional ponderado por vecindad

, como el efecto nacional ponderado por vecindad

, como el efecto estructural ponderado por vecindad

, como el efecto estructural ponderado por vecindad

, como el efecto regional ponderado por vecindad

, como el efecto regional ponderado por vecindad

Ese desglose de la dinámica particular seguida por cada región permite distinguir tres diferentes componentes (o efectos), que pueden asimilarse, y ser considerados como aproximaciones válidas, a los principales factores explicativos del crecimiento diferencial regional propuestos por Capello en su modelo MASST (Capello y Fratesi 2012; Capello 2016):

1. Un componente relacional, que puede calcularse como la diferencia entre el efecto nacional registrado bruto y el efecto nacional ponderado por vecindad. Ese componente podría considerarse como el efecto relativo, positivo o negativo, que la región recibe como consecuencia de su posición dentro de la red de relaciones, interacciones e intercambios interregionales, y estaría reflejando, al menos parcialmente, los efectos que sobre el crecimiento tiene “la capacidad de la región para crecer en virtud de recursos provenientes de otras regiones - growth spillovers” (Capello y Fratesi, 2016, 301).

2. Un componente sectorial regional –el efecto estructural ponderado por vecindad– que, en función de la presencia relativa mayor o menor de sectores con dinámicas más o menos favorables, condiciona el crecimiento total registrado en la región, y constituiría una parte fundamental del “componente sectorial del crecimiento” propuesto por Capello y Fratesi (2016, 300). Su volumen y sentido, positivo o negativo, vendrá condicionado por las diferencias estructurales entre la región considerada y el resto de regiones españolas con la que está especialmente relacionada.

3. Un componente derivado del comportamiento específico de los sectores en la región –el efecto regional ponderado por vecindad– que captura los elementos de la dinámica que tienen una raíz más claramente territorial, y que integraría la mayor parte de los “activos del capital territorial” considerados en las diversas teorías de desarrollo local y desarrollo endógeno e integradas por Capello en el modelo MASST (Capello y Fratesi 2016, 299-301): dotación de capital físico e infraestructuras, productividad y cualificación del trabajo, comportamiento y características de las empresas, capital social, marco regulatorio e institucional, o, de forma más genérica, economías de aglomeración, localización y urbanización. Este tercer componente regional del crecimiento, el de naturaleza más marcadamente territorial, es el que indica de forma más precisa el dinamismo diferencial basado en la existencia de ventajas competitivas construidas en la escala local/regional y es el que nos permitirá identificar los comportamientos más dinámicos y resilientes. Aquí también, la consideración de la vecindad significa que esa evaluación de las ventajas competitivas de cada región se hace en relación a los territorios con los que interactúa más intensamente.

Adicionalmente, se trabajará con las matrices de localización-especialización para las 17 comunidades españolas y 11 sectores en los años 2008, 2013 y 2017 con el fin de establecer los procesos generales en curso en cuanto a la distribución de la actividad económica en el territorio e identificar la emergencia de regiones en los que las economías de localización/urbanización están presumiblemente contribuyendo a generar/consolidar espacios económicos más dinámicos y competitivos. Es decir, se establecerá si existe alguna relación entre la presencia de procesos de profundización en determinadas especializaciones productivas regionales, presumiblemente relacionadas con el funcionamiento y el fortalecimiento de economías de aglomeración, y las dinámicas de crecimiento, medidas a través del tercer componente –o efecto regional– derivado del análisis shift-share.

3. RESULTADOS

Los resultados del análisis shift-share espacial aplicado en los períodos 2008-2013 y 2013-17 permiten separar los tres elementos principales que componen el comportamiento diferencial que cada región muestra respecto al general de España (ver Tabla 1 y Figuras 1, 2, 3, y 4).

Tabla 1. Análisis shift-share espacial. Evolución del valor añadido bruto. Efectos relacional, estructural y territorial.

|

CC.AA.

|

2008-2013

|

2013-2017

|

|

Relacional

|

Estructural

|

Territorial

|

Relacional

|

Estructural

|

Territorial

|

|

Andalucía

|

+0,79%

|

+0,49%

|

-2,49%

|

+0,19%

|

-1,46%

|

+0,73%

|

|

Aragón

|

+0,53%

|

-0,86%

|

+0,00%

|

+1,19%

|

-0,83%

|

-3,26%

|

|

Asturias

|

+0,62%

|

-0,57%

|

-5,43%

|

+0,22%

|

-0,63%

|

-3,23%

|

|

Baleares

|

+0,44%

|

+1,93%

|

-0,60%

|

+1,45%

|

-2,07%

|

+4,52%

|

|

Canarias

|

+0,96%

|

+2,50%

|

-2,42%

|

+0,12%

|

-0,90%

|

-0,87%

|

|

Cantabria

|

+0,82%

|

-0,02%

|

-3,90%

|

+0,36%

|

-0,82%

|

-1,68%

|

|

Castilla y León

|

+2,56%

|

+0,04%

|

-3,80%

|

+0,20%

|

-1,05%

|

-2,64%

|

|

Castilla-La Mancha

|

+2,37%

|

-2,18%

|

-1,03%

|

+0,33%

|

-1,14%

|

-3,27%

|

|

Cataluña

|

+2,19%

|

+0,13%

|

-1,70%

|

+0,83%

|

-0,23%

|

+1,91%

|

|

Comunidad Valenciana

|

+0,04%

|

-0,55%

|

-3,27%

|

+0,19%

|

-0,37%

|

+1,04%

|

|

Extremadura

|

+2,45%

|

-0,74%

|

-1,21%

|

+0,05%

|

-1,90%

|

-1,28%

|

|

Galicia

|

+1,39%

|

-1,33%

|

-0,53%

|

+0,17%

|

-0,44%

|

+0,01%

|

|

Madrid

|

+0,26%

|

-0,27%

|

+4,07%

|

-0,58%

|

+0,61%

|

+0,70

|

|

Murcia

|

-0,58%

|

-0,37%

|

+0,52%

|

+0,30%

|

+0,22%

|

+0,61%

|

|

Navarra

|

+0,26%

|

-0,71%

|

+1,58%

|

-0,76%

|

+1,56%

|

-0,86%

|

|

País Vasco

|

+0,95%

|

-1,06%

|

+0,33%

|

-0,23%

|

+0,87%

|

+0,45%

|

|

La Rioja

|

+0,11%

|

-0,76%

|

-0,27%

|

-1,24%

|

+0,39%

|

-4,35%

|

Fuente: INE, Contabilidad Regional de España, Serie homogénea. Elaboración propia.

3.1. Efecto relacional

El efecto relacional obedece a la posición que cada región ocupa en la red nacional de interacciones. Cada región presenta un patrón de relaciones diferente con el resto del territorio español, siendo normalmente estas relaciones más intensas con regiones vecinas o próximas que con otras más alejadas. Así, los impactos positivos o negativos que cada región recibe de la evolución registrada en el resto de España –que pueden identificarse como derrames favorecedores del crecimiento (growth spillovers) –, varía según cuales son las regiones con las que mantiene relaciones más intensas. Al tener en cuenta la posición de cada región en la red de relaciones interregionales (ver Mapa 1), el territorio español de referencia para la aplicación del análisis shift-share es ligeramente distinto en cada caso, tanto su composición sectorial como en su dinamismo relativo. Las regiones con un espacio de interacción preferente especialmente dinámico recibirán mayores impactos positivos de crecimiento, mientras que si la interacción se produce fundamentalmente con territorios menos dinámicos este impacto tenderá a ser menor.

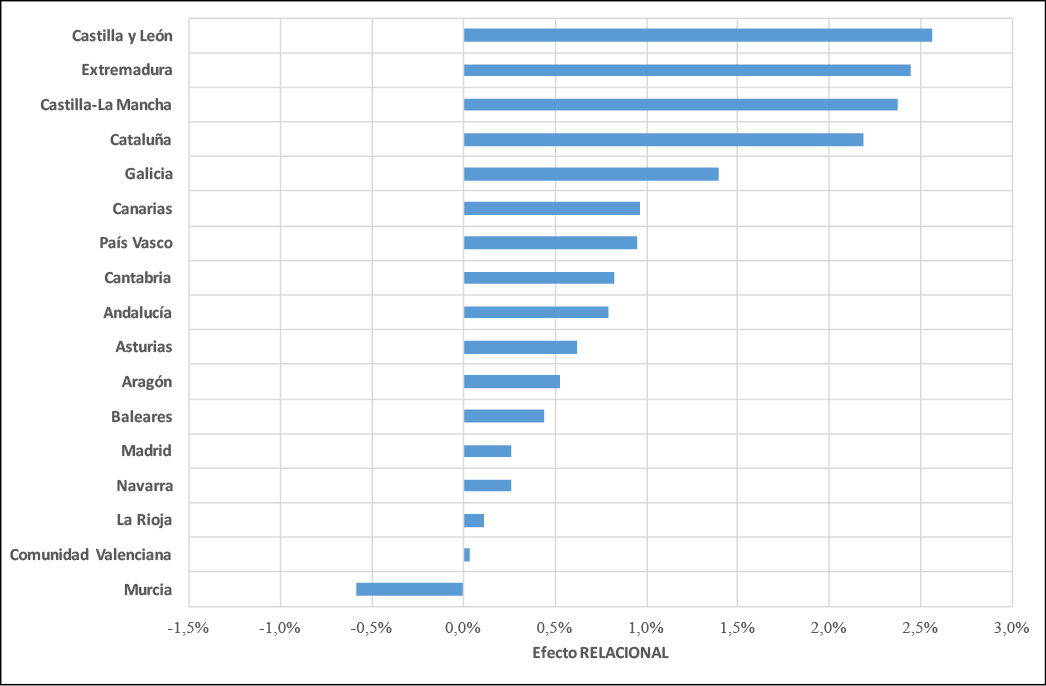

En el período de recesión (Figura 1), las regiones del cuadrante noroeste, junto a Castilla-La Mancha, son las que según este modelo obtuvieron más beneficios de su posición en la red de relaciones interregionales. El peso relativamente importante que para muchas de estas regiones tiene su relación con Madrid, y en un segundo nivel con el País Vasco y Navarra, habría contribuido a mitigar hasta cierto punto los impactos de la crisis. Así, en muchas de las regiones del interior y del noroeste la caída de actividad hubiera sido incluso más importante de la que efectivamente se habría producido sin este efecto relacional positivo. Este efecto no se circunscribe a las regiones vecinas del cuadrante noroeste o del interior peninsular, sino que también se deja sentir en otros territorios más alejados pero que tienen en Madrid uno de los principales focos de interacción (Canarias o Cataluña). En cualquier caso, este efecto posicional es limitado, de entre el +1,0 y el +2,5% en relación a caídas totales de actividad que oscilan entre el -15 y el -20%, y no ha impedido que muchas de estas regiones hayan sufrido un deterioro muy importante en los años de recesión. En algunos casos este efecto relacional es neutro o incluso negativo, especialmente en el caso de Murcia, reflejando sus relaciones especialmente intensas con Andalucía y la Comunidad Valenciana, dos de las regiones que peor se han comportado en los años de crisis.

Figura 1. Análisis shift-share espacial. VAB. 2008-2013. Efecto relacional.

Fuente: INE, Contabilidad Regional de España, serie homogénea. Elaboración propia.

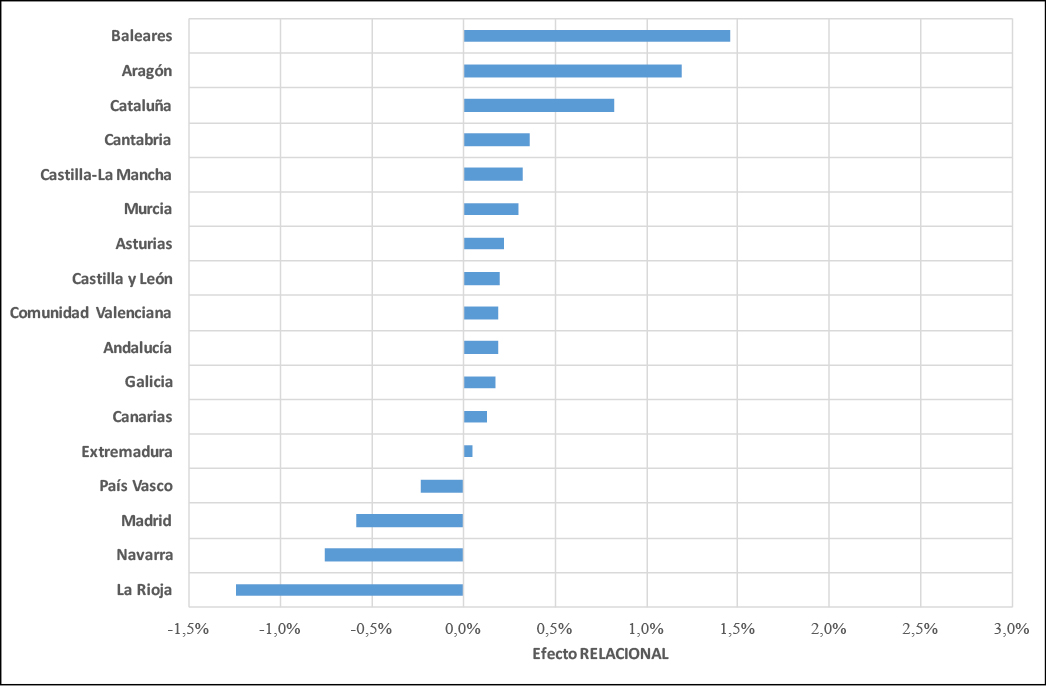

En cambio, en el período post-crisis que se abre en 2013 el efecto relacional muestra un comportamiento bastante diferente (Figura 2). En esta ocasión las regiones más beneficiadas por su posición en la red regional se sitúan en el este, las que presentan conexiones especialmente importantes con el espacio mediterráneo que, en esta coyuntura post-crisis lidera el crecimiento económico; esto incluye las propias regiones mediterráneas que están muy interrelacionadas entre sí, derramando también estos efectos positivos hacia Aragón y otros espacios próximos. Por su parte, el País Vasco sigue comportándose relativamente bien e induciendo un efecto relacional positivo en Cantabria, mientras que el efecto positivo de Madrid en su entorno permanece, aunque mitigado. En esta ocasión, los efectos relacionales más negativos, salvando los casos especiales de Madrid y el País Vasco que se relacionan con entornos circundantes menos dinámicos que ellos mismos, se encuentran en algunas comunidades del valle del Ebro (la Rioja y Navarra).

Figura 2. Análisis shift-share espacial. VAB. 2013-2017. Efecto relacional.

Fuente: INE, Contabilidad Regional de España, serie homogénea. Elaboración propia.

3.2. Efecto estructural

El efecto estructural está derivado del peculiar mix industrial de cada región y de la presencia mayor o menor de sectores más o menos dinámicos en comparación al conjunto nacional de referencia. Este componente estructural ha llegado a determinar cambios en el dinamismo regional de entre el ±2,5 % del VAB regional en el periodo 2008-13 y de entre el +1,0 y el -2,5% entre 2013 y 2017 (Tabla 1 y Figuras 3 y 4).

Figura 3. Análisis shift-share espacial. VAB. 2008-2013. Efectos estructural y territorial.

Fuente: INE, Contabilidad Regional de España, serie homogénea. Elaboración propia.

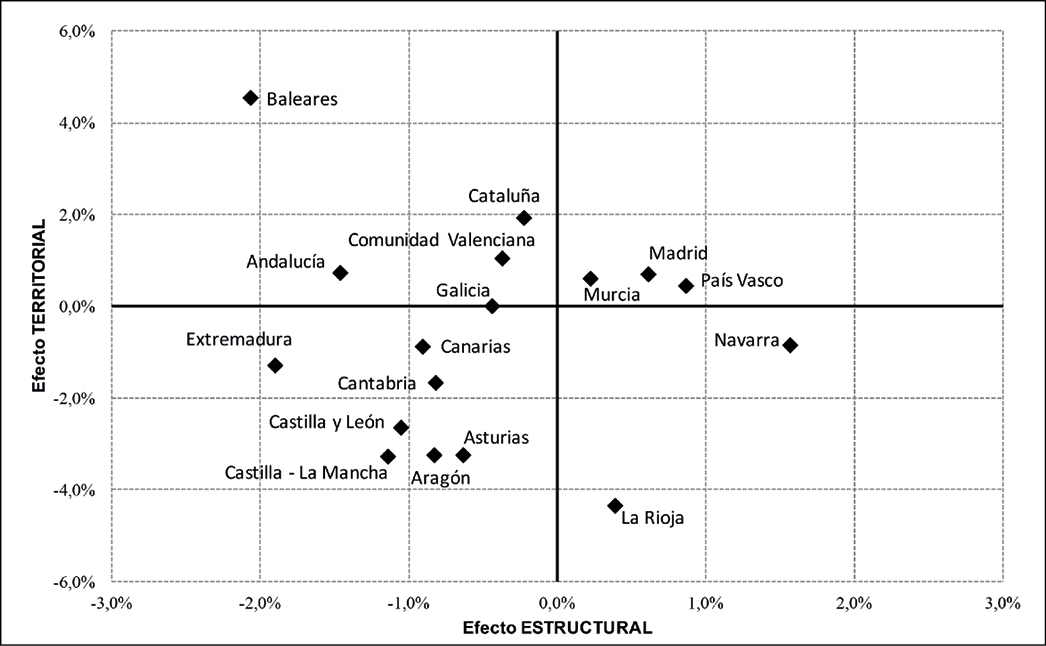

Figura 4. Análisis shift-share espacial. VAB. 2013-2017. Efectos estructural y territorial.

Fuente: INE, Contabilidad Regional de España, serie homogénea. Elaboración propia.

En el período 2008-2013 los dos sectores que mejor se comportaron fueron el turismo y la agricultura. La especialización turística se advierte en el efecto estructural positivo que muestran de forma muy nítida las Islas Baleares (+1.93%) y Canarias (+2,5%), y en menor medida Andalucía (+0.49%) donde ayuda también a este resultado la especialización en el sector primario. En el otro extremo, Castilla-La Mancha es la región más perjudicada (-2,18%), acusando la fuerte presencia relativa que tenía aquí el sector de la construcción, situación que también afecta notablemente a Extremadura (-0,74%), Galicia (-1,33%) y Asturias (-0,57%). También las regiones especializadas en industria manufacturera que, en términos globales, decayó más que el conjunto de la actividad económica muestran un efecto estructural negativo, aunque algo más ligero; este es el caso de la Comunidad Valenciana donde además existe un cierto impacto negativo derivado de la especialización en el sector de la construcción (-0.55%), el País Vasco (-1.06%), Navarra (-0.71%), Aragón (-0.86%) o la Rioja (-0.76%). Otras regiones muestran un efecto estructural neutro, muy próximo a 0, entre las que merece la pena mencionar Madrid, donde el efecto es ligeramente negativo (-0.27%) como consecuencia de la especialización en el sector financiero, y Cataluña, donde es mínimamente positivo (+0.13%) por su ligera especialización turística.

El tránsito de la recesión al crecimiento en el escenario postcrisis que se abre en 2013 es testigo de un cambio radical en los sectores económicos líderes y también en el efecto estructural que acusan las regiones. Ahora son la industria manufacturera, el sector financiero y las actividades profesionales y de servicios a las empresas, los que presentan crecimientos generales más elevados, a los que se añade el sector agrario que mantiene su buena dinámica anterior. En consecuencia, las regiones turísticas, especialmente Baleares (-2.07%) y Canarias (-0.90%), pero también Cataluña (-0.23%) o Andalucía (-1.46%), pierden ahora su ventaja anterior, mientras que entre las regiones que mejoran el componente estructural destacan Madrid (+0.61%), que hace valer su especialización en actividades financieras y profesionales y servicios a las empresas, el País Vasco (+0,87%), con especialización en industria manufacturera, o Navarra (+1,56%), La Rioja (+0,39%) y Murcia (+0,22%), que la principal especialización en industria manufacturera se combina con una cierta y favorable especialización agraria. Finalmente, otras regiones con un cierto peso de la industria manufacturera y estructuras sectoriales bastante equilibradas, como la Comunidad Valenciana ( -0,37%), también mejoran su componente estructural, aunque este siga siendo todavía ligeramente negativo.

3.3. Efecto territorial

Finalmente, el efecto territorial es probablemente el más interesante y el que tiene una interpretación más compleja. Una vez depurados los aportes al crecimiento derivados de la posición relativa de la región en la red de interacción interregional y de la propia estructura sectorial y su carácter más o menos proclive al crecimiento, el resto que nos queda, el componente territorial, muestra el comportamiento diferencial de los sectores en la región, reflejo de una competitividad que encuentra su raíz en características propias del territorio y que deberíamos poder relacionar con el funcionamiento, entre otras cuestiones, de economías externas de localización y urbanización.

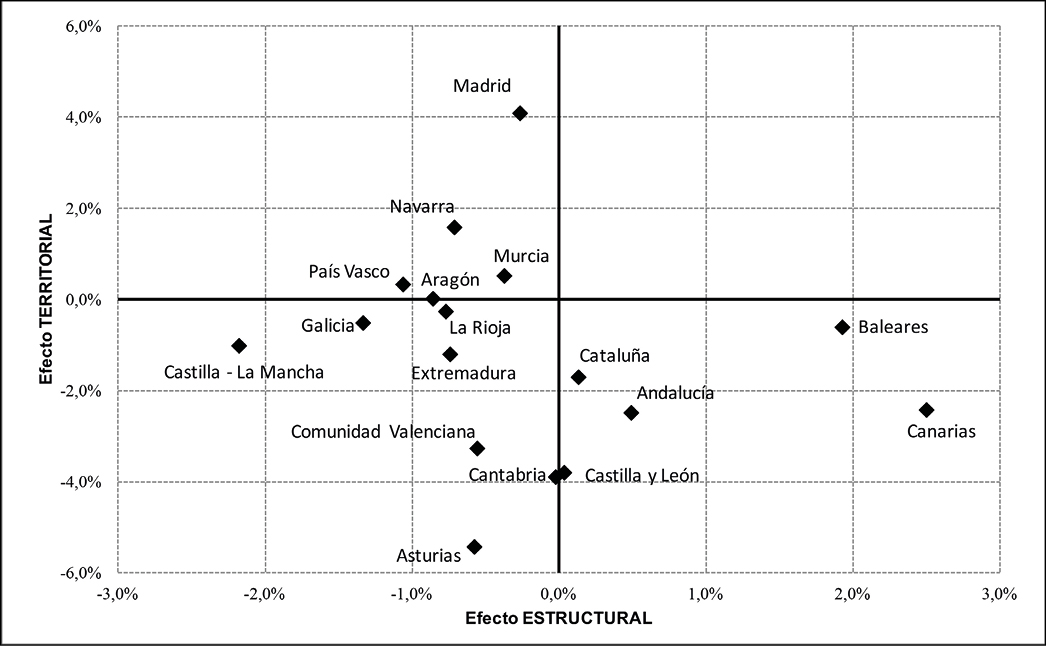

Su impacto es claramente superior al de los otros dos componentes, con un rango que oscila entre el +4,07 % de Madrid y el -5,43% de Asturias en 2008-13, y entre el +4,52% de Baleares y el -4,35% de la Rioja en 2013-17.

En los años de fuerte crisis, el relativo mejor comportamiento de Madrid (+4,07%) y de algunas regiones de alto nivel de renta como Navarra (+1,58%) o el País Vasco (+0,33%) puede ponerse en relación con estructuras empresariales y entornos institucionales más favorables; en el lado opuesto, este componente territorial fue especialmente negativo en regiones de vieja industrialización (Asturias, -5.43%; Cantabria, -3,90%) o en regiones en las que el estallido de la burbuja inmobiliaria y la crisis bancaria se hicieron más patentes (Comunidad Valenciana, -3.27%; Andalucía, -2.49%).

La fase de crecimiento ha introducido cambios sensibles en este panorama. A partir de 2013 son las regiones del Mediterráneo (Cataluña, +1.91%; Baleares, +4.52%; Comunidad Valenciana, +1.04%; Murcia, +0.61%; Andalucía, +0.73%) las que se muestran más dinámicas y competitivas; fuera de este ámbito, solo Madrid (+0,70%) y el País Vasco (+0.45%) registran un componente positivo, mientras que Galicia, Canarias y Navarra se sitúan en una zona neutra. El resto de regiones del interior, incluido el valle del Ebro que muestra un deterioro notorio, presenta componentes territoriales claramente negativos, destacando La Rioja (-4.35%), Aragón (-3.26%), Castilla la Mancha (-3.27%), Castilla y León (-2.64%) y Asturias (-3.23%).

4. DISCUSIÓN

Los resultados obtenidos con el análisis shift-share permiten discutir el papel que han tenido en la evolución reciente de las regiones españolas los tres ámbitos de análisis propuestos: vecindad, especialización y aglomeración. El papel de cada uno de estos efectos, además, ha cambiado entre la fase de crisis y la de posterior recuperación lo que aconseja realizar análisis diferenciados.

4.1. Vecindad

En el contexto de los años de fuerte crisis, los efectos beneficiosos derivados de la vecindad, es decir de que el espacio de relaciones externas propio de cada región fuera especialmente dinámico, paliaron en alguna medida la caída de actividad en algunas comunidades autónomas. Éste fue el caso de buena parte del interior peninsular y de las regiones del noroeste que estaban mejor conectadas con Madrid, o de Cataluña que se beneficia de relaciones especialmente intensas con dos regiones que se comportan relativamente mejor: Madrid y Baleares. También se observa algún efecto de vecindad positivo en el entorno del País Vasco, especialmente en Cantabria y Castilla y León. El panorama cambia radicalmente cuando entramos en la fase de crecimiento. En este momento, las dinámicas más positivas se trasladan a las comunidades del litoral mediterráneo (Baleares, Cataluña, Comunidad Valenciana y Murcia) y son estas regiones, que presentan muchas interrelaciones mutuas, y otras áreas próximas como Aragón, Castilla-La Mancha o Andalucía, las que más se benefician de los efectos positivos de la vecindad. En definitiva, los efectos de derrame desde Madrid y el País Vasco sirvieron durante los años de recesión como un factor de cierta resistencia frente a la crisis para las regiones del interior y del norte de España. Sin embargo, cuando el crecimiento se recupera, y vuelve a entrar en funcionamiento el eje mediterráneo de desarrollo es en este corredor y en las regiones mejor conectadas con él donde se observa los mayores derrames positivos para el crecimiento.

En todo caso, se trata en cualquier caso de efectos pequeños, que incluso se reducen en la fase de recuperación, y bastante menores a los que se registran como consecuencia de las aportaciones al crecimiento de los componentes estructural (especialización) y territorial (aglomeración).

4.2. Especialización

La diferente especialización sectorial, muy visible incluso a una escala territorial tan agregada como es la comunidad autónoma, ha tenido un fuerte impacto en la evolución regional que, además, ha ido cambiando a medida que la recesión dejaba paso a la recuperación.

En los años de recesión, era fundamentalmente la especialización en el sector turístico, y en menor medida en el sector primario (agricultura, ganadería y pesca), la que permitió paliar en algunas regiones los efectos de la crisis, algo particularmente visible en las islas Baleares y Canarias; en cambio, la especialización en el sector de la construcción, y en menor medida en la industria manufacturera, agudizó la crisis en los casos de Castilla-la Mancha o la Comunidad Valenciana.

Por el contrario, en los años en que se recupera el crecimiento, aunque las actividades ligadas al turismo y el sector agrario siguen creciendo por encima de la media, el liderazgo en el crecimiento pasa a la industria manufacturera, los servicios financieros y los servicios profesionales y a las empresas. Son ahora las regiones industriales y Madrid las que de forma más nítida mejoran su componente estructural de crecimiento. El liderazgo de estos sectores se entiende mejor en el marco del nuevo modelo de desarrollo emergente con la salida de la crisis, mucho más orientado hacia la demanda externa y apoyado en el proceso de devaluación interna de precios y salarios derivado de la crisis. El sector agrario, la industria manufacturera y un turismo cada vez más internacional constituyen los nuevos sectores de base de las economías regionales, apoyados en la expansión de los servicios avanzados (información y comunicaciones, financieros, profesionales y a las empresas) que a su vez constituyen nuevos sectores básicos en las principales economías metropolitanas y muy significativamente en Madrid, que asume las funciones de ciudad global (Sánchez Moral, 2010).

Aunque los sectores líderes han ido cambiando entre la fase de crisis y la de recuperación, la naturaleza del proceso es la misma y es posible por tanto detectar tendencias muy estables y que tiene una dimensión territorial muy llamativa. Así, entre 2008 y 2017 se observa una tendencia estable y constante hacia la concentración territorial de los diferentes sectores de actividad económica y muy significativamente de los que hemos identificado como sectores de base de las economías regionales o de servicios avanzados (Tabla 2). Los coeficientes de localización de la mayor parte de los sectores económicos experimentan un fuerte incremento entre 2008 y 2017, muy significativamente en los casos de la agricultura (+0,075, de 0,762 a 0,837), la industria manufacturera (+0.035, de 0,355 a 0,390) y en servicios avanzados: Información y comunicaciones (+0,080, de 0,492 a 0,571) o actividades profesionales y servicios a las empresas (+0,036, de 0,291 a 0,327). Incluso los servicios financieros han seguido esta tendencia hacia la concentración territorial, aunque en este caso solo a partir de 2013 y una vez superados los efectos de la crisis (+0,011, de 0,158 a 0,169).

Tabla 2. Coeficientes de localización de los sectores de actividad económica. en las comunidades autónomas (2008-2013-2017).

|

Sector de actividad

|

Coeficiente de localización

|

|

2008

|

2013

|

2017

|

Δ 2008-2017

|

|

Información y comunicaciones

|

0,492

|

0,537

|

0,571

|

0,080

|

|

Agricultura, ganadería y pesca

|

0,762

|

0,792

|

0,837

|

0,075

|

|

Actividades profesionales y servicios a empresas

|

0,291

|

0,327

|

0,327

|

0,036

|

|

Industria manufacturera

|

0,355

|

0,369

|

0,390

|

0,035

|

|

Minería, energía y agua

|

0,176

|

0,189

|

0,183

|

0,008

|

|

Actividades artísticas y otros servicios

|

0,081

|

0,082

|

0,086

|

0,005

|

|

Actividades inmobiliarias

|

0,149

|

0,154

|

0,154

|

0,004

|

|

Comercio, transporte y hostelería

|

0,091

|

0,094

|

0,087

|

-0,004

|

|

Administración pública, salud y educación

|

0,140

|

0,136

|

0,135

|

-0,004

|

|

Construcción

|

0,151

|

0,144

|

0,142

|

-0,009

|

|

Actividades financieras y de seguros

|

0,180

|

0,158

|

0,169

|

-0,011

|

Fuente: INE, Contabilidad Regional de España, serie homogénea. Elaboración propia.

Como es de esperar, esta creciente concentración territorial de los diferentes sectores se deja sentir en una creciente especialización de las estructuras regionales (Tabla 3). Los coeficientes de especialización de las comunidades autónomas crecen en líneas generales entre 2008 y 2017. Esto ocurre en todo tipo de regiones, desde las de fuerte especialización agraria como Extremadura (+0,048, de 0,316 a 0,377), hasta las de especialización turística como Baleares (+0,061, de 0,316 a 0.377) o Canarias (+0,037, de 0,292 a 0,328), industrial como Cantabria (de 0,145 a 0,179), Navarra (+0,026, de 0,289 a 0,315), Aragón (+0,024, de 0,183 a 0,207) o el País Vasco (+0,023, de 0,218 a 0,241), o de carácter metropolitano como Madrid (+0,022, de 0,282 a 0,304). Esta dinámica reciente de especialización también es visible, atenuada, en Andalucía o en la Comunidad Valenciana, donde la crisis fue especialmente profunda y las tendencias hacia la especialización solo son visibles a partir de 2013 (Andalucía, de 0,199 a 0,219; Comunidad Valenciana, de 0.109 a 0,114), o incluso en una región con una estructura productiva tan diversificada como Cataluña (de 0,139 a 0,144).

Tabla 3. Coeficientes de especialización de la estructura sectorial de las comunidades autónomas (2008-2013-2017).

|

Comunidad autónoma

|

Coeficientes de especialización

|

|

2008

|

2013

|

2017

|

Δ 2008-2017

|

|

Baleares

|

0,316

|

0,357

|

0,377

|

0,061

|

|

Extremadura

|

0,360

|

0,370

|

0,408

|

0,048

|

|

Canarias

|

0,292

|

0,298

|

0,328

|

0,037

|

|

Cantabria

|

0,145

|

0,163

|

0,179

|

0,034

|

|

Navarra

|

0,289

|

0,326

|

0,315

|

0,026

|

|

Aragón

|

0,183

|

0,204

|

0,207

|

0,024

|

|

País Vasco

|

0,218

|

0,228

|

0,241

|

0,023

|

|

Madrid

|

0,282

|

0,286

|

0,304

|

0,022

|

|

Murcia

|

0,124

|

0,130

|

0,144

|

0,019

|

|

La Rioja

|

0,270

|

0,319

|

0,281

|

0,012

|

|

Andalucía

|

0,209

|

0,199

|

0,219

|

0,010

|

|

Castilla y León

|

0,212

|

0,224

|

0,222

|

0,010

|

|

Cataluña

|

0,139

|

0,143

|

0,144

|

0,005

|

|

Comunidad Valenciana

|

0,113

|

0,109

|

0,114

|

0,001

|

|

Castilla-La Mancha

|

0,267

|

0,283

|

0,267

|

0,000

|

|

Galicia

|

0,161

|

0,161

|

0,141

|

-0,020

|

|

Asturias

|

0,162

|

0,137

|

0,138

|

-0,024

|

Fuente: INE, Contabilidad Regional de España, serie homogénea. Elaboración propia.

4.3. Aglomeración: economías de localización y urbanización

Más que en factores de tipo posicional o sectorial, la dinámica de salida de la crisis se está apoyando en las ventajas competitivas internas con que cada región cuenta, y que ha construido través de su peculiar trayectoria de desarrollo. Incluso a esta escala regional, muy agregada y heterogénea, es posible detectar el funcionamiento de economías de aglomeración, tanto de localización (especialización) como de urbanización (escala y gama).

La nueva dinámica territorial de la actividad económica en España que se inicia con la crisis en 2008 y que continúa hasta la actualidad, se deja sentir en dos procesos que discurren en paralelo, 1) la profundización en la concentración territorial de los sectores y 2) la especialización sectorial de los territorios. Estos procesos son el resultado de la respuesta que las distintas regiones han dado a los desafíos que ha planteado la crisis. En un contexto de globalización y creciente importancia del mercado internacional, cada región ha tendido a profundizar en las especializaciones previas en las que se podía alcanzar una mayor competitividad en virtud de la existencia de los necesarios recursos, cualificaciones, experiencia, tejido empresarial previo y servicios e industrias auxiliares, en definitiva, en aquellas actividades en las que se podía contar con suficientes economías de localización previas. Así, la crisis y la posterior recuperación ha tenido el efecto de fortalecer aglomeraciones sectoriales preexistentes. Este proceso tiene además continuidad en el tiempo: aunque comienza en la fase de contracción de la actividad se mantiene durante la fase de recuperación. Los cambios observados en las pautas de localización de las actividades económicas y en los niveles de especialización regional no son el fruto de una mera adaptación pasiva como consecuencia de la caída generalizada del sector de la construcción, sino que están mostrando procesos activos de crecimiento diferencial en base a las fortalezas internas de cada territorio.

Las matrices de localización-especialización construidas permiten vislumbrar donde están teniendo lugar estos procesos y a qué sectores están afectando. Para detectarlos hemos seleccionado aquellos casos en los que están teniendo lugar entre 2008 y 2017 procesos de profundización en especializaciones preexistentes. Es decir, seleccionaremos aquellos sectores/regiones que presentaban cocientes de localización superiores a 1 en 2008 y que se han incrementado entre esta fecha y 2017 (Figura 5 y Tabla 4).

|

Territorio

|

Agricultura

|

Industria manufacturera

|

Servicios turísticos

|

Servicios de información y comunicaciones

|

Actividades profesionales y servicios a las empresas

|

|

Regiones insulares

|

Baleares

|

|

|

|

|

|

|

Canarias

|

|

|

|

|

|

|

Regiones metropolitanas

|

Madrid

|

|

|

|

|

|

|

Cataluña

|

|

|

|

|

|

|

Regiones industriales del norte

|

País Vasco

|

|

|

|

|

|

|

Cantabria

|

|

|

|

|

|

|

Noroeste

|

Galicia

|

|

|

|

|

|

|

Regiones del interior

|

Castilla y León

|

|

|

|

|

|

|

Castilla-La Mancha

|

|

|

|

|

|

|

Extremadura

|

|

|

|

|

|

|

Valle del Ebro

|

Navarra

|

|

|

|

|

|

|

La Rioja

|

|

|

|

|

|

|

Aragón

|

|

|

|

|

|

|

Corredor mediterráneo

|

Comunidad Valenciana

|

|

|

|

|

|

|

Murcia

|

|

|

|

|

|

|

Andalucía

|

|

|

|

|

|

Figura 5. Presencia de procesos de fortalecimiento de aglomeraciones sectoriales (2008-2017).

Fuente: INE, Contabilidad Regional de España, serie homogénea. Elaboración propia.

1. Regiones insulares (Baleares y Canarias): se detectan procesos muy activos en el sector turístico.

2. Principales regiones metropolitanas: en Madrid son observables de forma muy nítida y potente en los sectores de servicios avanzados de información y comunicación y servicios profesionales y a las empresas, mientras que en Cataluña estas dinámicas son algo más débiles y se restringen a los servicios profesionales y a las empresas, aunque también son evidentes tendencias de fortalecimiento de la industria manufacturera.

3. Regiones de antigua industrialización: en el País Vasco y Cantabria se encuentran tendencias al fortalecimiento de las aglomeraciones industriales, aunque en el primer caso estas tendencias positivas se extienden al sector de servicios profesionales y a las empresas lo que emparenta su evolución con las de las regiones con un carácter más metropolitano.

4. Cuadrante noroeste: se observan también este tipo de procesos ligados a la industria manufacturera en Castilla y León y a la agricultura y al turismo en Galicia.

5. Regiones del interior-sur: en Castilla-La Mancha y Extremadura se aprecian procesos muy intensos de sobre-especialización en agricultura.

6. Valle del Ebro: estos procesos se vinculan a la industria manufacturera en Navarra, la Rioja y Aragón, y en estas dos últimas también se observa una evolución positiva en el sector agrario.

7. Corredor mediterráneo: la industria es protagonista de estos procesos en la Comunidad Valenciana, mientras que en Murcia este dinamismo se observa en industria y agricultura, en Andalucía se restringe a la agricultura.

Tabla 4. Fortalecimiento de la especialización y la localización en sectores de base económica y servicios avanzados durante la última década (2008-2013-2017).

|

Sector de especialización

|

Comunidades autónomas

|

Cocientes de localización

|

|

2008

|

2013

|

2017

|

Δ 2008-2017

|

|

Agricultura

|

Extremadura

|

2,65

|

2,31

|

3,11

|

0,48

|

|

Aragón

|

1,77

|

2,22

|

2,20

|

0,43

|

|

Galicia

|

1,74

|

1,98

|

2,08

|

0,34

|

|

Castilla-La Mancha

|

2,60

|

3,09

|

2,97

|

0,33

|

|

Murcia

|

1,62

|

1,87

|

1,93

|

0,31

|

|

La Rioja

|

2,28

|

2,10

|

2,50

|

0,22

|

|

Andalucía

|

2,04

|

1,97

|

2,15

|

0,11

|

|

Comunidad Valenciana

|

0,82

|

0,84

|

0,84

|

0,02

|

|

Industria manufacturera

|

Murcia

|

0,94

|

1,06

|

1,08

|

0,14

|

|

Navarra

|

1,94

|

2.15

|

2,05

|

0,11

|

|

Cantabria

|

1,30

|

1,35

|

1,38

|

0,08

|

|

Castilla y León

|

1,16

|

1,20

|

1,24

|

0,08

|

|

Comunidad Valenciana

|

1,06

|

1,11

|

1,14

|

0,08

|

|

País Vasco

|

1,75

|

1,80

|

1,82

|

0,07

|

|

Aragón

|

1,35

|

1,33

|

1,39

|

0,04

|

|

La Rioja

|

1,69

|

1,94

|

1,73

|

0,04

|

|

Cataluña

|

1,31

|

1.30

|

1,33

|

0,02

|

|

Comercio y hostelería

|

Baleares

|

1,50

|

1,52

|

1,57

|

0,07

|

|

Canarias

|

1,43

|

1,43

|

1,48

|

0,05

|

|

Información y comunicaciones

|

Madrid

|

2,35

|

2,42

|

2,51

|

0,07

|

|

Actividades profesionales y servicios a empresas

|

Madrid

|

1.71

|

1,80

|

1,76

|

0,05

|

|

Cataluña

|

1.08

|

1,07

|

1,10

|

0,02

|

|

País Vasco

|

0,94

|

0,96

|

0,96

|

0,02

|

Fuente: INE, Contabilidad Regional de España, serie homogénea. Elaboración propia.

La presencia y fortalecimiento de economías de localización, que intuimos a partir de la evolución de la especialización productiva en determinadas regiones, debería reflejarse en un componente territorial del crecimiento superior y creciente. Este es el caso de las dos regiones insulares y del conjunto de las comunidades del litoral mediterráneo, desde Cataluña a Andalucía. Fuera de este ámbito solo Galicia y el País Vasco muestran una dinámica claramente positiva. Si a estas comunidades añadimos Madrid, –que reduce la magnitud de su componente diferencial territorial, pero lo mantiene en valores positivos–, reunimos a todas las comunidades autónomas que están liderando el crecimiento español en esta fase de recuperación. En estos casos, los procesos de creciente localización y aglomeración de la actividad económica afectan fundamentalmente al sector servicios, –tanto los servicios a la producción como los ligados a la actividad turística–, y a la industria, y el componente territorial, además de verse favorecido por la presencia de economías de localización, estaría también reflejando otros elementos de carácter más específico y propio de cada trayectoria regional pero entre los que probablemente, la presencia de economías de urbanización debe jugar un papel central. Por el contrario, y a pesar de mostrar algunos procesos de creciente localización de algunos sectores económicos (especialmente en agricultura y en industria), el conjunto de las regiones del interior peninsular– incluido el valle del Ebro– y del arco atlántico (Asturias y Cantabria), estarían mostrando un menor dinamismo en la salida de la crisis.

La correspondencia entre un componente territorial del crecimiento positivo y la presencia de fenómenos de aglomeración y localización de sectores económicos existe, aunque no sea perfecta. En las regiones en las que este componente territorial es más alto y creciente están presentes estos fenómenos de localización sectorial y sobre especialización. No obstante, es también cierto que no siempre los procesos de aglomeración sectorial se muestran lo suficientemente potentes como para cristalizar en un componente territorial positivo o creciente, especialmente allí donde las economías de urbanización son débiles y/o la dinámica sociodemográfica general es marcadamente regresiva.

4.4. Las raíces de la desigualdad: el territorio importa

En apoyo a la Estrategia 2020, uno de los objetivos declarados de la Unión europea es la disminución de las disparidades económicas regionales a través de una política de cohesión a la que se destina un importante volumen de recursos, casi un tercio del presupuesto comunitario en el período 2014-2020. Pese a ello, la desigualdad regional en Europa es creciente siguiendo una tendencia de largo plazo que se ha agudizado notablemente en la última década como efecto de la crisis, con importantes caídas reales del PIB y del PIB per cápita en buena parte del sur del continente, el continuo declive de antiguas regiones industriales y la creciente concentración de la actividad económica y de la riqueza en la grandes aglomeraciones urbanas, muchas de ellas ciudades globales y a menudo capitales de sus respectivos estados (European Union, 2018).

En el caso de España, la perdida de actividad y de riqueza como consecuencia de la crisis se ha saldado con un incremento de la desigualdad interregional. El carácter asimétrico de los efectos de la crisis y de la posterior recuperación ha conducido a una creciente concentración territorial de la actividad económica y a un mayor desequilibrio en términos de PIB per cápita. Así, el índice de concentración de Gini de la producción económica en relación a la superficie calculado para las 17 comunidades autónomas pasa de 0,783 en 2008 a 0,788 en 2017, mientras que el coeficiente de variación del PIB per cápita en las 50 provincias es creciente (0,200 en 2008 y 0,214 en 2015), mostrando la cada vez mayor disparidad de trayectorias y situaciones (Albertos, 2018). Este renovado impulso reciente hacia la desigualdad territorial es coherente con lo observado por otros autores (Cuadrado, 2010; Tirado et al., 2015; Diez et al. 2018), de forma que recientemente los territorios que presentan las mayores aglomeraciones y niveles de producción per cápita se han comportado relativamente mejor profundizando la divisoria entre regiones pobres y ricas.

La evolución de las regiones españolas en la última década avalaría la tesis de Amos (1988), según la cual la evolución de las disparidades regionales tendría a largo plazo una forma de N (aumento-descenso-aumento), mostrando un marcado incremento en las fases de desarrollo más avanzado. La tesis de Williamson (1965) según la cual los desequilibrios regionales seguirían una pauta de U invertida (aumento-descenso) tendría sentido solo en un contexto histórico determinado. La hegemonía y expansión del modo de acumulación fordista en los 30 Gloriosos (1945-1975), con la preponderancia de la industria manufacturera, la producción y el consumo en masa de bienes estandarizados y una intensa intervención del estado en la economía a múltiples niveles, acompaña y explica este descenso de las disparidades regionales ligado al crecimiento. Sin embargo, el cambio de paradigma hacia un modo de acumulación flexible post-fordista, basado en la diferenciación y segmentación de los mercados y de la producción y en el papel central de la información y sus tecnologías, ha alimentado un renovado proceso de incremento de las desigualdades, puesto que solo algunos territorios cuentan con los recursos tangibles e intangibles para ser competitivos en este nuevo entorno.

La visión desde el territorio es pues imprescindible para entender el reciente incremento de la desigualdad, y la creciente divergencia en las trayectorias seguidas por las regiones españolas. A partir de la discusión realizada en el apartado anterior podemos afirmar que esta evolución diferencial tiene una raíz fundamentalmente territorial.

A la luz de la evolución española de la última década, la especialización sectorial de las estructuras económicas regionales tiene un impacto relativamente pequeño, y sirve sobre todo para explicar por qué algunas regiones han resistido mejor la crisis, o por qué en otras ésta ha sido especialmente aguda. Sin embargo, para explicar el crecimiento hay que acudir a las bases territoriales del mismo. La evolución diferencial de las regiones tiene su base en el territorio, –es geográfica en su naturaleza–, entendiendo aquí el territorio como la expresión de un proceso histórico de desarrollo que ha generado economías de aglomeración, de urbanización y localización, que se traduce en competitividad. Es este el componente diferencial de origen territorial que hemos obtenido aquí, y que resulta compatible con los efectos positivos de la aglomeración detectados por Diez et al. (2018). Finalmente, aunque de menor entidad, la existencia del componente de vecindad, también aislado con el análisis shift-share espacial, permitiría en el largo plazo, explicar la lógica de la distribución espacial de regiones ricas y pobres en España, o por qué “las regiones pobres tienden a seguir pobres y a estar juntas” (Tirado et al., 2015).

5. CONCLUSIONES

La evolución económica seguida por las regiones españolas durante la última década, en la que se han sucedido una crisis muy aguda (2008-2013) y una recuperación post-crisis también intensa (2013-2017), se ha caracterizado por cambios en el modelo de desarrollo con consecuencias económicas, sociales y territoriales muy profundas. En el ámbito territorial, la salida de la crisis se ha resuelto con un marcado incremento de las desigualdades interregionales y una creciente concentración territorial de la actividad económica. La nueva pauta de crecimiento, muy ligada a la demanda internacional (turismo, exportaciones), ha concentrado el crecimiento en las regiones que contaban con ventajas competitivas en función de su peculiar dotación de recursos, de su trayectoria productiva y de la existencia de economías de localización y urbanización. Esto ha propiciado un proceso de profundización en especializaciones productivas previas aprovechando experiencia, conocimientos, y capacidades existentes, bien sea en la industria manufacturera, el turismo, la agricultura o los servicios avanzados. Aunque la escala regional de trabajo aquí utilizada no permite detallar estos procesos a la escala territorial subregional a la que estas aglomeraciones sectoriales se sustancian, sí podemos detectar su presencia y los sectores en que es presumible encontrarlas cuando llega a afectar las estructuras regionales.

La revitalización de la industria manufacturera es protagonista de muchos de estos procesos en buena parte de las regiones de especialización industrial del norte y noroeste (Castilla y León, Cantabria, País Vasco, Navarra), del valle del Ebro (La Rioja, Aragón) y del Mediterráneo (Cataluña, Comunidad Valenciana y Murcia). El sector de agricultura, ganadería y pesca está comportándose especialmente bien en la mitad sur peninsular, Galicia y parte del valle del Ebro (Aragón y La Rioja), mientras que las actividades asociadas al turismo incrementan su concentración principalmente en Baleares y Canarias aunque también se observan síntomas similares en Galicia. Finalmente, en Madrid son los sectores de servicios avanzados los que protagonizan estos procesos, que también están presentes, aunque de forma no tan intensa, en Cataluña y el País Vasco. Se trata de procesos de profundización en especializaciones productivas que contribuyen al fortalecimiento de economías de aglomeración/localización y que explican la existencia de un componente territorial diferencial positivo del crecimiento regional.

El componente territorial del crecimiento que hemos aislado para cada región y período con el análisis shift-share, una vez eliminadas las influencias de la vecindad y la estructura, puede considerarse como una aproximación al comportamiento diferencial de los sectores en los territorios dependiendo de elementos de carácter puramente local: trayectoria histórica, elementos institucionales y culturales, calidad del emprendimiento, estructura empresarial y un cúmulo de elementos que podemos englobar bajo el concepto de economías de aglomeración, tanto de localización como de urbanización. Es, por tanto, la fuerza subyacente fundamental de una configuración territorial del desarrollo económico en transformación, que se deja sentir sobre todo en el periodo de crecimiento que se inicia en 2013.

En efecto, puede afirmarse que existe una geografía de la recuperación económica muy diferente de la geografía de la crisis. En los años de recesión, solo Madrid, el País Vasco y Navarra presentan un componente territorial positivo como resultado de estructuras empresariales más sólidas y un comportamiento innovador más intenso, sin olvidar el papel que puede haber jugado en un contexto de depresión generalizada el contar con un sistema fiscal más saneado. Esta mayor resistencia a la crisis de los polos madrileño y vasco-navarro se habría traducido, además, en efectos de derrame hacia regiones vecinas que habrían sido especialmente evidentes en el cuadrante noroccidental y en parte del valle del Ebro. Al mismo tiempo, el componente territorial del crecimiento en las regiones del Mediterráneo, desde Cataluña a Andalucía, era marcadamente negativo, como consecuencia de un impacto mayor del pinchazo de la burbuja inmobiliaria y de la crisis financiera y fiscal asociadas. El impacto de la crisis fue sin duda, asimétrico, como también lo está siendo el impacto de la recuperación. A partir de 2013 son las regiones del Mediterráneo las que, junto al País Vasco y Madrid, lideran el crecimiento gracias, fundamentalmente, al espectacular aumento que experimenta su componente territorial. Este nuevo basculamiento hacia el Mediterráneo del mapa de crecimiento económico regional está en relación con estructuras económicas regionales más volcadas hacia mercados exteriores que construyen su competitividad, al menos en parte, gracias al aprovechamiento de economías de localización surgidas a partir de procesos de concentración espacial de la actividad y especialización territorial.

No obstante, los efectos de la aglomeración sectorial no explican en su totalidad los diferenciales observados en cuanto al componente territorial del crecimiento. Es preciso explorar también otras dimensiones explicativas que tienen más que ver con las economías de urbanización, tanto derivadas del tamaño urbano como de la variedad interna de las estructuras económicas, así como otros elementos específicos como el comportamiento innovador, elementos socio-institucionales o el capital humano. Es ésta una línea de investigación futura que debería permitir esclarecer cuáles han sido los factores determinantes del comportamiento regional diferencial tanto durante la crisis como en la recuperación. Ello permitirá calibrar mejor cuáles son los fundamentos de la actual recuperación económica, es decir, hasta qué punto, tal y como plantea Ricardo Méndez (Méndez et al., 2015, 267) citando a Jeffrey Sachs (2012) se está avanzando en el difícil proceso de “hacer una transformación productiva en medio de una crisis”.

Parece claro, a partir de los análisis presentados en este trabajo, que esa transformación productiva está realmente teniendo lugar y que, además, este cambio productivo está asociado a una nueva ‘solución espacial’ (Harvey, 2001a, 2001b), una nueva configuración del mapa de crecimiento regional que no supone una simple vuelta a las pautas imperantes en los años previos a la crisis. Lo que queda por determinar es si efectivamente esta transformación productiva va en la línea de lograr un “crecimiento inteligente, equitativo y sostenible” (Méndez, 2016, 505). Un cierto retorno a la industria como recuperado sector básico en un buen número de regiones, o el espectacular desarrollo del sector de servicios avanzados a la producción en Madrid, y en menor medida en Cataluña y en el País Vasco, son elementos que apoyarían la tesis de que se está produciendo un cambio hacia unas bases más sólidas para el crecimiento. No obstante, se precisa de un análisis pormenorizado de base territorial que establezca cuales son los factores que explican los crecimientos más intensos; esto es, si los mayores componentes territoriales están asociados a comportamientos innovadores o a una superior cualificación del capital humano o, si, por el contrario, tienen más que ver con mejoras de la competitividad derivadas del proceso de devaluación interna (precios y salarios) o con dinámicas insostenibles a largo plazo en el uso (y abuso) de recursos territoriales.

REFERENCIAS

Albertos, J.M. y Sánchez Hernández, J.L. (2014). Geografía de la crisis económica. Valencia, España: Publicacions de la Universitat de València.

Albertos, J.M. y Sánchez Hernández, J.L. (2017). Caracterización y especialización industrial y del terciario avanzado en las regiones españolas. En Farinós, J. y Olcina, J., Geografía Regional de España. Espacios y comunidades (pp. 291-370). Valencia, España: Tirant Humanidades.

Albertos, J.M. (2018). Las regiones españolas en la crisis. Ponencia en el VII Congreso de Estudios Regionales. Sevilla, España: Asociación de Geógrafos Españoles.

Amos, O. J. (1988). Unbalanced regional growth and regional income inequality in the latter stages of development. Regional Science and Urban Economics, 18.4, pp.549–566. doi: https://doi.org/10.1016/0166-0462(88)90026-9

Capello, R. (2016). Regional Economics (2nd ed.). Oxon: Routledge. doi: https://doi.org/10.4324/9781315720074

Capello, R. y Fratesi, U. (2012). Regional Growth: An Advanced MASST Model. Spatial Economic Analysis, 7.3, pp. 293-318. doi: https://doi.org/10.1080/17421772.2012.694143

Cuadrado, J.R. (ed.). (2010). Regional policy, economic growth and convergence: Lessons from the Spanish Case. Heidelberg: Springer, 311 pp.

Díez, A., Galarraga, J. y Tirado, D.A. (2018). Regional inequality in Spain. 1860-2015, Basingstoke, Hampshire: Palgrave Macmillan. doi: https://doi.org/10.1007/978-3-319-96110-1

Dunn, E.S. (1960). A statistical and analytical technique for regional analysis. Papers of the Regional Science Association, 6, pp. 97-112. doi: https://doi.org/10.1111/j.1435-5597.1960.tb01705.x

Esteban, J.M. (1972). A reinterpretation of shift-share analysis. Regional and Urban Economics, 2.3, pp.249-255. doi: https://doi.org/10.1016/0034-3331(72)90033-4

European Union (2018). Eurostat regional book. 2018 edition. Luxembourg: Publications Office of the European Union. doi: https://doi:10.2785/231975

Instituto Nacional de Estadística (INE). (2018) Contabilidad Regional de España. Serie Homogenea, Base 2010, 2000-2017 [en línea]. Madrid, España: INE. Recuperado de http://www.ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736167628&menu=resultados&idp=1254735576581#. Última consulta: 1 de octubre, 2018.

Harvey, D. (2001a). Spaces of Capital. Towards a Critical Geography. Nueva York: Routledge (tr. al español en Espacios del capital: hacia una geografía critica, Madrid: Akal, 2007)

Harvey. D. (2001b). Globalization and the ‘Spatial Fix’. Geographische Revue, 3.2, pp. 23-30.

Haynes, K.E. y Parajuli, J. (2016). Shift-Share and its new extensions. En Karlssonm M., Andersson, M. y Norman, T. Handbook of Research Methods and Applications in Economic Geography (pp. 83-117). Cheltenham UK: Edward Elgar. doi: https://doi.org/10.4337/9780857932679.00010

Méndez, R. (2015). Geografía de la crisis. La mitad oriental de la Península y las islas se han mostrado más vulnerables al batacazo económico. El mapa de la crisis permite sacar lecciones cara al futuro. Alternativas económicas, 24, pp. 46-48

Méndez, R. (2016). Organización espacial del sistema económico en un contexto globalizado. En Romero, J, (ed.) Geografía humana de España: curso de introducción (pp. 449-525). Valencia, España: Tirant Humanidades.

Méndez, R., Abad, L. y Echaves, C. (2015). Atlas de la Crisis. Valencia: Tirant lo Blanch.

Ministerio de Fomento, (2007). Encuesta MOVILIA. 2006-2007. Principales resultados. Movilidad a larga distancia. Madrid, España: Ministerio de Fomento, 2007. Recuperado de http://www.fomento.gob.es/BE2/?nivel=2&orden=27000000. Última consulta: 1 de abril, 2013.

Nazara, S. y Hewings, G. (2004). Spatial Structure and Taxonomy of Decompotition in Shift-Share Analysis. Growth and Change, 35.4, pp. 476-490. doi: https://doi.org/10.1111/j.1468-2257.2004.00258.x

Ramajo, J. y Márquez, M.A. (2008). Componentes espaciales en el modelo Shift-Share. Una aplicación al caso de las regiones peninsulares españolas. Estadística Española, 168, pp. 247-272.

Sachs, J. (2012). El precio de la civilización. Barcelona, España: Galaxia Gutenberg.

Sánchez Hernández, J.L. y Albertos, J.M. (2014). Dimensiones y escalas de la crisis económica en España: ¿Hay una alternativa territorial? En Albertos, J.M. y Sánchez Hernández, J.L., Geografía de la crisis económica en España (pp. 745-770). Valencia, España: Publicacions de la Universitat de València.

Sánchez Moral, S. (2010). Iberian Cities. En Taylor, P.J, Ni, P., Derudder, B–, Hoyler, M. Huang, J. y Witlox, F. (Editors), Global Urban Analysis: A Survey of Cities in Globalization (pp. 312-317). Londres: Earthscan.

Sánchez Moral, S. (2015). Territorio, transformación productiva, equidad y redes. Revista de Estudios Andaluces, 32, pp. 49-75. doi: http://dx.doi.org/10.12795/rea.2015.i32.03

Tirado, D.A., Roses, J.R. y Martínez, J. (2010). The Long-Term Patterns of Regional Income Inequality in Spain (1860-2000). Madrid, España: Universidad Carlos III, Workings papers in Economic History, WP 10-08, 23 pp.

Tirado, D.A., Díez, A. y Martínez, J. (2015). A closer look at the long-term patterns of regional income inequality in Spain: The poor stay poor (and stay together). Valencia, España: Instituto Valenciano de Investigaciones Económicas, Working paper, Serie EC, WP-EC 2015-05, 32 pp. doi: http://dx.medra.org/10.12842/WPASEC-2015-05

Williamson, J.G. (1965). Regional inequality and the process of national development: a description of the patterns. Economic Development and Cultural Change, 13.4, pp. 1-84. doi: http://dx.doi.org/10.1086/450136.

CC BY-NC-ND 4.0

CC BY-NC-ND 4.0